Melabur adalah satu cara untuk meningkatkan potensi jumlah wang yang anda miliki. Matlamatnya adalah untuk membeli pelaburan pada harga rendah, dan menjualnya pada harga yang lebih tinggi. Melalui pelaburan, wang anda akan bekerja keras untuk anda untuk mencapai pulangan yang lebih baik dan membantu mencapai matlamat masa depan anda. Walaupun pelaburan tidak semudah menyimpan wang dalam akaun simpanan, setiap penyimpan boleh menjadi pelabur.

Baca: Bagaimana Merancang Kewangan dengan Bijak?

Secara ringkasnya, pelaburan dan simpanan boleh dibezakan dengan melihat beberapa elemen seperti akaun, dan matlamat utamanya. Bagi pelaburan, anda kebiasaannya membeli instrumen dan menyimpan wang anda dalam akaun pelaburan berbanding simpanan yang disimpan di dalam akaun bank atau tempat yang selamat. Selain daripada itu, simpanan kebiasaanya adalah bermatlamat untuk jangka masa pendek kerana kadar pulangannya yang tidak ada atau rendah, manakala pelaburan pula lebih sesuai untuk matlamat jangka masa panjang seperti persaraan.

Mulai dari pasaran hartanah yang berkembang dengan potensi pendapatan sewaan dan peningkatan modal hingga ke pasaran saham yang dinamik yang menyediakan peluang untuk penciptaan kekayaan jangka panjang, terdapat banyak pilihan yang sesuai dengan pelbagai profil risiko dan matlamat pelaburan.

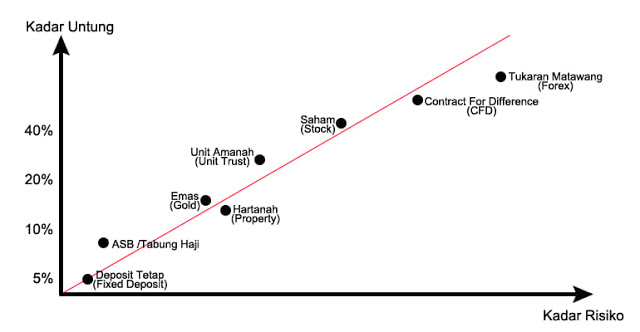

Secara mudahnya, instrumen pelaburan boleh dikategorikan mengikut risiko yang bermula dari pelaburan risiko terendah hingga pelaburan risiko tertinggi. Jenis pelaburan yang kita perlukan juga bergantung pada kemampuan kita sendiri untuk mengambil risiko. Dalam penulisan ini, kita akan meneroka kategori pertama pelaburan iaitu risiko rendah dalam menilai apakah instrumen pelaburan permulaan terbaik di Malaysia.

Pelaburan Risiko Rendah

Pelaburan risiko rendah merujuk kepada pelaburan di mana kemungkinan kerugian modal adalah lebih rendah berbanding dengan pelaburan berisiko tinggi. Pilihan pelaburan ini memberi keutamaan kepada pemeliharaan modal daripada mencari pulangan yang tinggi (Low Risk, Low Return). Antara instrumen terbaik bagi pelaburan berisiko rendah adalah:

Amanah Saham Bumiputera (ASB) dan Amanah Saham Malaysia (ASM)

ASB dan ASM adalah dana amanah yang dikelola oleh Amanah Saham Nasional Berhad (ASNB). ASB hanya tersedia bagi individu bumiputera, sementara ASM menyambut baik pelabur bumiputera dan bukan bumiputera.

Melabur dalam ASB dan ASM menawarkan beberapa kelebihan, termasuk risiko kerugian yang minima kerana pelaburan dana ASB dan ASM dijamin kerajaan Malaysia dan peluang untuk menerima pulangan dividen tahunan yang konsisten dan berbaloi kerana dikecualikan daripada cukai. Malah, ASB dan ASM memberikan kesan kecairan yang tinggi dan sekiranya berlaku kecemasan, pelabur boleh mengeluarkan wang tersebut dalam masa 24 jam dan dalam masa yg sama dapat memberikan nilai bersih yang tinggi sekiranya simpanan itu sudah berusia 1 bulan, simpanan tersebut layak mendapat dividen untuk bulan tersebut secara peratusan purata dividen tahunan.

Tabung Haji

Pelaburan dalam Tabung Haji adalah amat berbaloi kerana modal pelaburan anda adalah dijamin. Di bawah Akta Tabung Haji, dinyatakan dengan jelas bahawa konsep simpanan dalam akaun Tabung Haji adalah berdasarkan konsep Wadi’ah Yad Dhamanah (simpanan berasaskan jaminan). Dalam konsep ini, pendeposit atau penyimpan memberi wang kepada Tabung Haji untuk disimpan manakala Tabung Haji sebagai penjaga (custodian) bersetuju untuk menjaga wang tersebut.

Pada masa yang sama, pendeposit memberi keizinan kepada Tabung Haji untuk menggunakan atau meminjam wang anda bagi tujuan perniagaan, pelaburan dan sebagainya. Hasil daripada kebenaran ini, kerajaan melalui Tabung Haji menjamin setiap ringgit wang yang diletakkan oleh pendeposit dalam akaun Tabung Haji.

Objektif pelaburan Tabung Haji adalah untuk menghasilkan pulangan yang kompetitif serta mesra shariah dan meminimumkan risiko. Dengan melabur dalam Tabung Haji, anda mempunyai peluang untuk menerima pulangan tahunan dalam bentuk dividen dan bonus.

Akaun Deposit Tetap

Akaun simpanan tetap merupakan akaun perbankan yang membolehkan anda menyimpan wang untuk tempoh tertentu, seperti 3 bulan, 6 bulan, atau 12 bulan, berdasarkan keperluan peribadi anda. Pelaburan deposit tetap menjadi pilihan yang sesuai untuk keperluan kecemasan atau matlamat kewangan jangka pendek seperti membayar deposit rumah atau menampung kos pendidikan. Walau bagaimanapun, biasanya ia kurang sesuai untuk tujuan pelaburan jangka panjang.

Setiap tempoh datang dengan set kadar faedahnya sendiri dan ia bergantung kepada bank yang anda pilih. Sebagai contoh, apabila anda membuka deposit tetap dengan meletakkan RM50,000 dan memilih tempoh 12 bulan dengan kadar faedah 2.4%, ia akan memberi anda RM240 apabila tempoh tersebut tamat.

Oleh itu, semakin lama tempoh tersebut, semakin tinggi kadar faedahnya. Jadi, sentiasa ingat untuk mencari bank yang menawarkan kadar faedah promosi yang akan memberikan pendapatan tambahan dari masa ke semasa.

Walau bagaimanapun, perlu diingat bahawa anda tidak boleh mengeluarkan wang anda sebelum matang atau anda akan dikenakan penalti.

Tiada masa yang lebih baik daripada sekarang untuk anda memulakan dan membina simpanan anda dengan melabur. Jangan biarkan wang anda berhabuk! Perhatikan kadar faedah, dan pastikan anda mengetahui apakah profil risiko anda (terutamanya jika anda baru hendak mencuba) sebelum mula membuat apa-apa pelaburan.

Ingat, tiada pelaburan yang tiada risiko!

Baca: Jenis Pelaburan Permulaan yang Terbaik untuk Anda (Bah. 2)

Takaful Perubatan dan Hibah Takaful juga merupakan satu bentuk pelaburan yang berharga untuk masa depan anda dan keluarga anda. Ayuh dapatkan Kad Perubatan PruBSN dan pelan Hibah Takaful PruBSN, pelan kad perubatan dan hibah terbaik yang direka khusus untuk anda. Klik link WhatsApp untuk berhubung dengan saya, Naim Fital, ejen takaful berpengalaman anda bagi khidmat nasihat berkaitan kad perubatan dan hibah takaful.