Baru-baru ini tular video seorang lelaki rezeki penghantar makanan (rider) Food Panda berjalan kaki meninggalkan kawasan sekatan jalan raya (SJR) yang dilakukan Jabatan Pengangkutan Jalan (JPJ) apabila motosikalnya dipercayai ditahan pihak berkuasa. JPJ Negeri Sembilan berkata, pihak mereka melakukan tindakan tersebut kerana individu terbabit menunggang motosikal semasa Lesen Kenderaan Motor (LM) telah tamat tempoh dan tiada insurans. Tambahan pula, JPJ dalam ruangan komen di sebuah hantaran Facebook milik Bujang Kartun memaklumkan LKM dan insurans milik motosikal terbabit telah tamat tempoh sejak 6 Februari 2023.

Baca: [VIDEO] Motosikal ditahan JPJ, rider pulang jalan kaki – Kosmo Digital

Akta Pengangkutan Jalan 1987 (Akta 333) mewajibkan semua kenderaan motor hendaklah diinsuranskan dan semua pemilik kenderaan motor tersebut membayar cukai jalan kepada JPJ. Cukai jalan (road tax) atau lebih tepat dikenali sebagai LKM ataupun road tax adalah bayaran yang dikenakan oleh Jabatan Pengangkutan Jalan (JPJ) ke atas pemilik kenderaan bermotor sebelum kenderaan tersebut dibenarkan untuk dipandu di jalan raya secara sah. Manakala insurans kenderaan bermotor adalah perlindungan yang melindungi kenderaan anda (yang bermotor seperti kereta, motosikal, bas dan lori) daripada risiko seperti kecurian dan kerosakan kerana kemalangan.

Setiap pemandu di Malaysia seharusnya memiliki sekurang-kurangnya Perlindungan Pihak Ketiga, dan jika anda terlibat dalam kemalangan dengan pihak lain, perlindungan insurans ini yang akan membantu menampung semua kos bagi pihak mereka. Walau bagaimanapun, kerana insurans pihak ketiga direka untuk menjadi insurans yang agak murah, anda tidak akan dapat membuat tuntutan untuk sebarang kerugian akibat kerosakan pada kenderaan anda dan diri anda sendiri.

Kepentingan Insurans/Takaful Kenderaan

1. Tuntutan Undang-Undang

Mempunyai insurans/takaful kenderaan merupakan salah satu keperluan undang-undang jika anda ingin memandu di jalan raya. Jangan lupa bahawa pemanduan tanpa polisi insurans/takaful yang sah akan mengakibatkan lesen anda digantung atau kenderaan anda dirampas.

Insurans/takaful kenderaan juga diperlukan untuk memperbaharui cukai jalan, dan pemilik kenderaan mesti memperbaharui kedua-dua insurans dan cukai jalan sebelum ia tamat tempoh. Di Malaysia, di bawah Seksyen 14(4) Akta Pengangkutan Jalan (RTA) 1987 menyatakan bahawa jika anda ditangkap memandu tanpa cukai jalan, anda boleh didenda sebanyak RM 3,000.

2. Diskaun Tanpa Tuntutan – No Claim Discount (NCD)

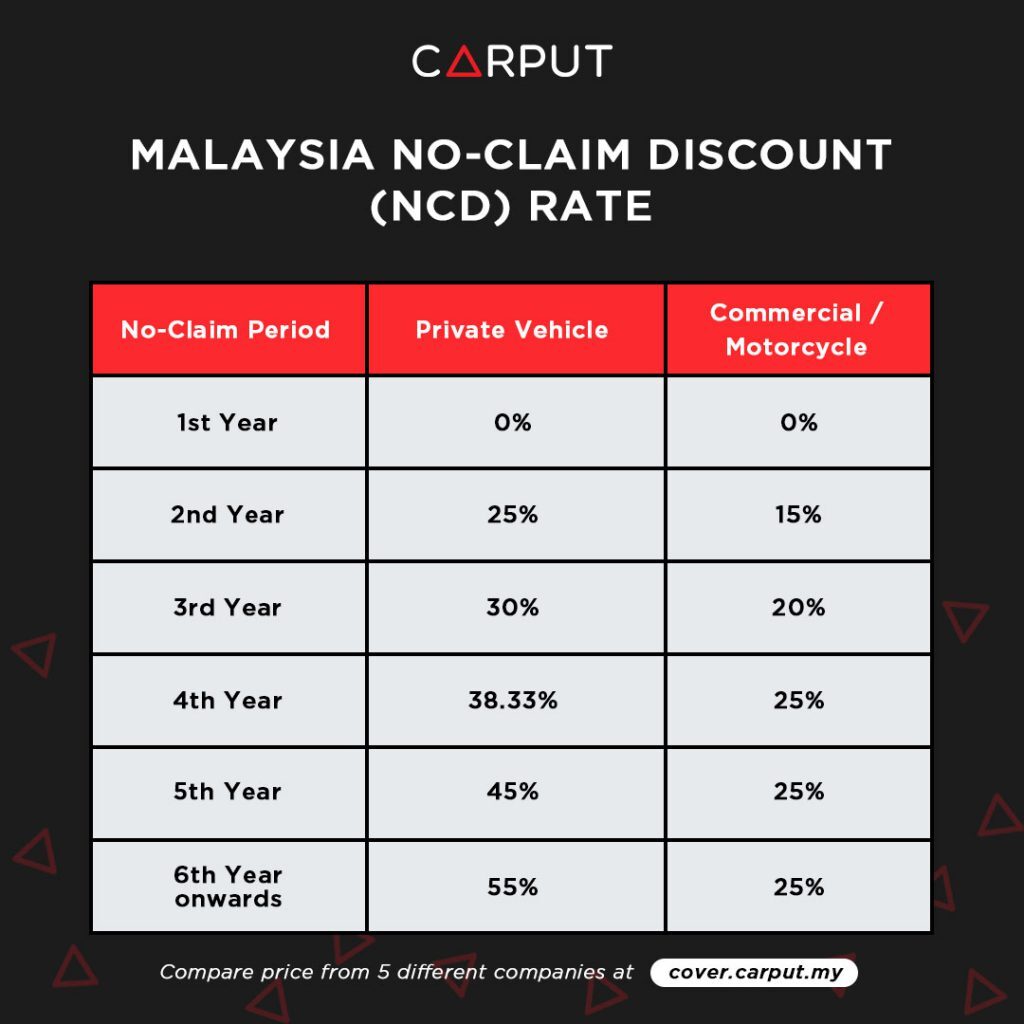

Sekiranya anda tidak membuat sebarang tuntutan ke atas polisi insurans/takaful kenderaan anda dalam tempoh setahun, anda akan diberi Diskaun Tanpa Tuntutan (NCD) yang akan ditolak daripada jumlah premium yang perlu anda bayar untuk memperbaharui perlindungan anda sebagai ganjaran untuk pemandu yang berhemah seperti anda! Lebih lama anda memandu dengan selamat di jalan raya tanpa memfailkan tuntutan ke atas polisi insurans/takaful kenderaan anda sendiri, lebih besar diskaun yang anda akan terima.

Lazimnya di Malaysia, diskaun NCD biasanya bermula dari 25% hingga 55% berdasarkan premium yang perlu dibayar, dan anda mesti mempunyai rekod tanpa tuntutan untuk 12 bulan sebelumnya untuk memperoleh NCD tersebut.

Diskaun NCD akan dibahagikan kepada dua kategori. Kenderaan persendirian akan menerima diskaun yang lebih banyak iaitu maksimum sehingga 55% diskaun. Sementara itu, diskaun komersial dan motosikal dihadkan kepada 25% diskaun. Perlu diingatkan, jika anda telah memperoleh 55% NCD dan memutuskan untuk menuntut pada tahun tersebut, kadar NCD anda akan kembali semula kepada 0% pada tahun berikutnya.

Antara perkara penting yang perlu anda tahu berkenaan NCD adalah:

1. Perlindungan tambahan untuk Insurans cermin depan – Sekiranya anda menambah perlindungan cermin depan ke dalam polisi insurans, anda dapat membuat tuntutan untuk pembaikan tanpa menjejaskan NCD anda.

2. Kerosakan tanpa kesalahan – Jika berlaku kemalangan dan kemalangan itu bukan berpunca daripada anda (perlu dibuktikan dalam laporan polis) dan anda ingin membuat tuntutan daripada syarikat insurans anda sendiri, diskaun NCD anda tidak akan terjejas sama sekali.

3. Pindahkan NCD dari kenderaan lama kepada kenderaan baharu – Oleh kerana kenderaan baharu selalunya mempunyai nilai insurans/takaful yang lebih tinggi di pasaran, adalah idea yang bijak untuk memindahkan NCD anda dari kenderaan lama ke kenderaan baharu anda. Ini kerana anda akan menerima diskaun yang boleh membantu menjimatkan poket anda.

3. Banyak Faedah Hanya Dalam Satu Polisi

Anda boleh menambah perlindungan tambahan di bawah perlindungan insurans anda, terutamanya untuk insurans kereta komprehensif. Perlindungan ini akan memastikan kereta anda mempunyai perlindungan yang maksimum dan anda tidak perlu berasa bimbang jika apa-apa berlaku kepada kereta anda pada masa hadapan. Antara perlindungan tambahan yang boleh anda nikmati untuk insurans kenderaan anda adalah kerosakan cermin depan; kerosakan akibat bencana alam (seperti banjir atau tanah runtuh); kerosakan pada kenderaan anda akibat rusuhan, mogok & kekecohan awam; kerosakan pada kenderaan anda akibat kemalangan; liabiliti kepada penumpang; dan aksesori kenderaan.

4. Perlindungan Maksimum untuk Anda dan Pihak Ketiga

Pada asasnya, jika anda mempunyai insurans/takaful kenderaanuntuk perlindungan pihak ketiga, ia boleh membantu anda membuat tuntutan dan memberi pampasan kepada pihak ketiga apabila terdapat sebarang kecederaan serta kerosakan pada fizikal. Oleh kerana kos untuk menanggung kerosakan boleh agak tinggi atau mahal. Jadi, mendapatkan perlindungan insurans pihak ketiga amat penting.

Sebaliknya, jika anda ingin melindungi diri anda dan juga pihak ketiga, insurans kereta komprehensif adalah yang anda perlukan kerana ia memberikan perlindungan kewangan yang maksimum. Di mana, kemalangan, kebakaran dan kecurian semuanya dilindungi oleh insurans kereta komprehensif. Syarikat insurans anda juga akan melindungi (membayar kos) jika berlaku kemalangan yang melibatkan kenderaan anda dan orang yang terbabit semasa kemalangan tersebut.

Belum ada kad perubatan atau hibah takaful lagi? Ayuh mulakan perancangan perlindungan keluarga termasuk anak-anak anda melalui Kad Perubatan PruBSN dan pelan Hibah Takaful PruBSN, pelan kad perubatan dan hibah terbaik yang direka khusus untuk anda. Klik link WhatsApp untuk berhubung dengan saya, Naim Fital, ejen takaful berpengalaman anda bagi khidmat nasihat berkaitan kad perubatan dan hibah takaful.