Baru-baru ini, Menteri Ekonomi Saudara Rafizi Ramli semasa Majlis Pelancaran Panduan Belanjawan pada 13 Jun 2023 menjelaskan bahawa pertumbuhan gaji di Malaysia adalah masih rendah berbanding negara serantau lain. Malah, nisbah hasil ekonomi yang diberi kepada pekerja dalam bentuk gaji dan pampasan turut rendah ketika ini iaitu hanya sekitar 36 peratus.

Laporan Statistik Upah Pekerja (Sektor Formal) Suku Pertama 2023 juga menunjukkan bahawa lebih dua juta pekerja Malaysia dalam kalangan B40 masih berpendapatan kurang RM2,000 sebulan dan 47 peratus pekerja menerima kadar upah di bawah Paras Garis Kemiskinan (PGK) iaitu RM2,589. Keadaan ini cukup membimbangkan dengan peningkatan kos sara hidup yang tinggi mutakhir ini sekali gus menimbulkan persoalan sama ada gaji yang kita terima hari ini, masih cukup atau tidak?

Untuk menjawab persoalan ini, baik untuk kita merungkai lanjut tinjauan pendapat yang dilakukan Pusat Kajian Undian UCSI yang mendapati sebanyak 90 peratus rakyat berdepan dengan kenaikan harga barangan harian rumah. Kaji selidik yang dijalankan ke atas 1,178 orang responden tersebut turut mendapati 71 peratus berpandangan gaji yang mereka peroleh tidak cukup untuk menampung inflasi.

Malah, sejak tahun 2019 lagi, Timbalan Dekan (Pengajian Siswazah, Jaringan Industri dan Masyarakat), Fakulti Ekologi Manusia Universiti Putra Malaysia (UPM), Prof Madya Dr Mohamad Fazli Sabri berkata, kajian mendapati bahawa pendapatan isi rumah sebanyak RM3,800 sebulan tidak dapat menampung kehidupan di bandar menyebabkan masalah kemiskinan semakin membimbangkan.

Laporan Tahunan 2017 BNM telah menyarankan kadar gaji kehidupan wajar individu bujang dewasa yang menetap di bandar adalah RM2,700, manakala pasangan tanpa anak pula adalah RM4,500 dan pasangan dengan dua anak sebanyak RM6,500. Secara asasnya, konsep gaji kehidupan wajar ini berbeza daripada gaji minimum dan diformulasi berdasarkan pendapatan yang diperlukan untuk mengekalkan tahap sara hidup minimum yang berpatutan. Ianya mengambil kira keupayaan untuk memenuhi keperluan asas, penglibatan bermakna dalam masyarakat, peluang bagi pembangunan peribadi dan keluarga serta kebebasan daripada tekanan kewangan yang serius.

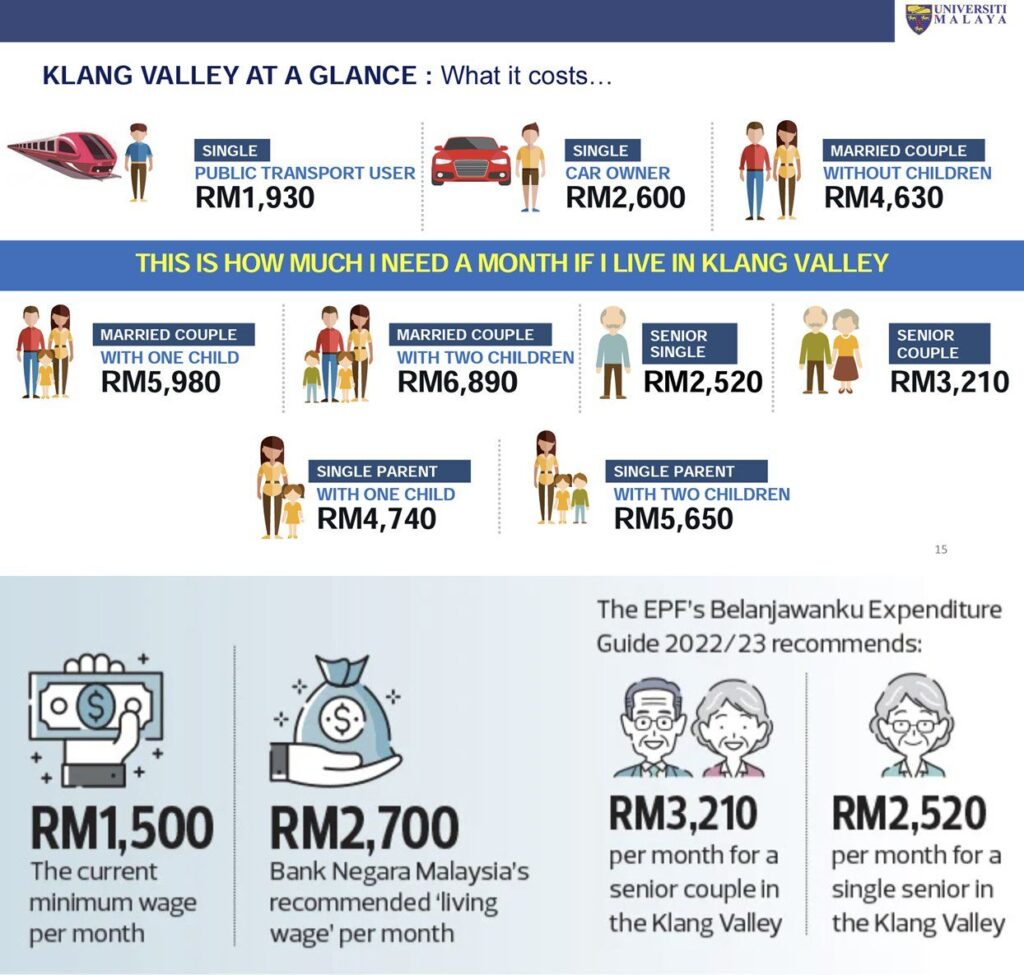

Berdasarkan panduan Belanjawanku 2022/2023 yang diterbitkan oleh Kumpulan Wang Simpanan Pekerja (KWSP) dengan kerjasama Pusat Penyelidikan Kesejahteraan Sosial (SWRC) Universiti Malaya, kos hidup untuk golongan bujang di Lembah Klang meningkat sebanyak RM60 kepada RM1,930 berbanding RM1,870 dalam Belanjawanku 2019. Pasangan suami isteri tanpa anak pula memerlukan sebanyak RM4,630 untuk hidup selesa berbanding RM4,420 sebelum ini.

Mengambil kira hampir 47 peratus pekerja sektor formal yang berpendapatan bawah RM2,000 sebulan, ianya menunjukkan bahawa paras gaji kehidupan wajar yang dicadangkan oleh BNM masih belum dicapai oleh sebahagian besar populasi di Malaysia. Malah, Bank Negara Malaysia (BNM) juga turut menyatakan bahawa 75 peratus rakyat Malaysia tiada simpanan RM1,000 jika berlaku kecemasan dan 6.62 juta ahli Kumpulan Wang Simpanan Pekerja (KWSP) di bawah 55 tahun mempunyai simpanan kurang daripada RM10,000.

Jika gaji masih rendah, mengapa masih perlu membayar untuk Insurans/Takaful?

Peningkatan kos sara hidup dan inflasi kos perubatan adalah amat membimbangkan dan berkemungkinan akan menyebabkan lebih ramai individu di Malaysia tidak dilindungi sekiranya menghadapi apa-apa masalah kesihatan yang kritikal. Zurich Malaysia pada penghujung tahun 2021 dalam kajian bertajuk ‘Impak Pandemik Terhadap Perlindungan’ menunjukkan bahawa 30 peratus daripada kumpulan sampel berumur 25 hingga 40 tahun dewasa bekerja menyatakan bahawa mereka tidak mempunyai sebarang perlindungan.

Tanpa perlindungan yang sewajarnya ditambah lagi dengan ketiadaan simpanan kecemasan boleh menyebabkan rawatan-rawatan kritikal yang diperlukan tidak dapat untuk dilaksanakan. Bayangkan sekiranya anda telah disahkan menghidap kanser yang memerlukan rawatan lanjut seperti kimoterapi bernilai ratusan ribu ringgit, anda berkemungkinan terpaksa menangguhkan rawatan anda terlebih dahulu bagi mengumpulkan dana perubatan. Masa itu emas, terutamanya apabila melibatkan kesihatan seseorang.

Secara logiknya, situasi gaji yang rendah ditambah dengan peningkatan kos sara hidup yang kritikal dan membimbangkan ini sewajarnya menjadi pendorong utama mengapa anda perlu memastikan diri dan keluarga anda dilindungi pada masa hadapan.

Mulakan perancangan perlindungan anda hari ini melalui Kad Perubatan PruBSN dan pelan Hibah Takaful PruBSN, pelan kad perubatan dan hibah terbaik yang direka khusus untuk anda. Klik link WhatsApp untuk berhubung dengan saya, Naim Fital, ejen takaful berpengalaman anda bagi khidmat nasihat berkaitan kad perubatan dan hibah takaful.

Wallahualam.